Wissen & Aufklärung

Veröffentlichungsdatum:

09.01.2026

Autorin:

Camila Blajos Razuk

Lesezeit:

5 Minuten

Wissen & Aufklärung

Veröffentlichungsdatum:

09.01.2026

Autorin:

Camila Blajos Razuk

Lesezeit:

5 Minuten

„Muss ich beim Mieterstrom eigentlich Umsatzsteuer zahlen?“

Die Verunsicherung ist verständlich. Denn im Mieterstrom passiert etwas, das steuerlich anders funktioniert als die „normale“ Wohnraumvermietung: Sie liefern Strom gegen Entgelt an Ihre Mieter:innen. Und sobald eine Leistung gegen Entgelt erbracht wird, sind wir im Kernbereich des Umsatzsteuerrechts – Stichwort Leistungsaustausch. Das Bundesfinanzministerium beschreibt das Prinzip klar: Ein Leistungsaustausch setzt voraus, dass einer Leistung eine Gegenleistung (Entgelt) gegenübersteht.

Gleichzeitig gilt: Nicht jede Stromlieferung führt automatisch zu einer Umsatzsteuer-Zahllast. In der Praxis sind viele Mieterstrom-Projekte so aufgesetzt, dass Umsatzsteuer gar nicht oder nur in klaren Sonderfällen relevant wird – zum Beispiel, wenn die Kleinunternehmerregelung (§ 19 UStG) greift oder bewusst nicht genutzt wird. Dass § 19 UStG dabei ein zentrales Stellrad ist (und ab 2025 neu gefasst wurde), bestätigt auch die aktuelle BMF-Verwaltungspraxis.

Und dann gibt es noch einen zweiten „Klassiker“ in der Verwechslungs-Kiste: die 0-%-Umsatzsteuer bei Photovoltaik-Anlagen. Die ist real und wichtig – betrifft aber in erster Linie Lieferung/Installation der PV-Komponenten nach § 12 Abs. 3 UStG und wird vom BMF (Bundesministerium der Finanzen) ausführlich erläutert.

Berechnen Sie Ihre Rendite

100% kostenfrei!

Wenn das Thema Umsatzsteuer im Mieterstrom auftaucht, denken viele Vermieter:innen reflexartig an zusätzliche Steuerlasten, Abführungen ans Finanzamt und komplizierte Prozesse. Das ist zwar verständlich – aber nicht die Realität. Tatsächlich folgt die umsatzsteuerliche Einordnung von Mieterstrom ganz normalen Grundsätzen des Umsatzsteuerrechts, und in der Praxis führt das in den meisten Fällen nicht zu einer Umsatzsteuerpflicht.

Umsatzsteuer entsteht im Mieterstrom nicht automatisch. Dass Strom geliefert wird, bedeutet zunächst nur eines: Der Vorgang ist theoretisch im Umsatzsteuerrecht verortet. Ob daraus tatsächlich eine Steuerpflicht entsteht, ist eine separate Frage – und genau hier liegt der entscheidende Unterschied.

Steuerbar ≠ steuerpflichtig

Im Umsatzsteuerrecht unterscheidet man klar zwischen zwei Dingen:

Ein Umsatz ist steuerbar, wenn jemand eine Leistung gegen Entgelt erbringt und dabei als Unternehmer im umsatzsteuerlichen Sinn handelt. Beim Mieterstrom bedeutet das, dass Strom an Mieter:innen geliefert wird und dafür ein Preis pro Kilowattstunde gezahlt wird. Damit ist die Grundlage für eine umsatzsteuerliche Betrachtung theoretisch gegeben.

Das heißt aber nicht, dass automatisch Umsatzsteuer anfällt – im Gegenteil: In der Praxis wird dieser Umsatz häufig nicht besteuert, weil steuerliche Vereinfachungen greifen. Dieser Unterschied zwischen „steuerbar“ und „steuerpflichtig“ ist der Schlüssel für ein entspanntes Verständnis der Jahresabrechnung.

Damit ein Vorgang umsatzsteuerlich relevant wird, müssen drei Voraussetzungen gleichzeitig erfüllt sein:

Es wird eine Leistung erbracht

→ im Mieterstrom: die Lieferung von Strom

Die Leistung erfolgt gegen Entgelt

→ der Strompreis pro Kilowattstunde

Der Leistende handelt als Unternehmer im umsatzsteuerlichen Sinn

→ das ist nicht automatisch jeder Vermieter

Erst wenn alle drei Punkte zusammentreffen, ist der Vorgang überhaupt steuerbar (§ 1 UStG).

Und jetzt der entscheidende Teil: Selbst dann ist noch keine Umsatzsteuer fällig.

Sobald Vermieter:innen hören, dass sie im Mieterstrom Strom gegen Entgelt liefern, entsteht schnell der Eindruck: „Dann bin ich ja automatisch umsatzsteuerpflichtig.“ Diese Sorge ist verständlich – aber in der Praxis meist unbegründet.

Ein weiterer Grund für die Verwirrung ist die Unterscheidung zwischen klassischen Nebenkosten und der Stromlieferung:

Während die reine Wohnraumvermietung umsatzsteuerfrei ist, betrachten Finanzverwaltung und Finanzgerichte Stromlieferungen nicht als unselbständige Nebenleistung der Vermietung, sondern als eigenständige, steuerbare Leistung. Das erklärt, warum Umsatzsteuer überhaupt thematisiert wird – sie bedeutet aber nicht automatisch eine Steuerlast. Diese Abgrenzung ist in der umsatzsteuerlichen Literatur zu Stromlieferungen bestätigt, insbesondere bei Photovoltaik-Anlagen mit Mieterstrombetrieb.

Auch wenn wir im vorherigen Abschnitt erklärt haben, warum in den meisten Fällen keine Umsatzsteuer bei der Jahresabrechnung anfällt, gibt es Fälle, in denen Umsatzsteuer tatsächlich relevant wird. Für Ihre Planungssicherheit ist es wichtig, diese Ausnahmekonstellationen klar und verständlich darzustellen.

Spätestens seit dem BFH-Urteil vom 17. Juli 2024 (Az. XI R 8/21) ist klar:

Die Lieferung von Mieterstrom an Mieter:innen ist umsatzsteuerlich eine eigenständige Leistung und fällt nicht unter die umsatzsteuerfreie Wohnraumvermietung. Der Bundesfinanzhof stellt damit eindeutig fest, dass Mieterstrom dem Grunde nach umsatzsteuerpflichtig ist.

Diese Einordnung sorgt bei vielen Vermieter:innen zunächst für Verunsicherung. Entscheidend ist jedoch der nächste Schritt der steuerlichen Betrachtung – und der wird im Alltag häufig übersehen: Umsatzsteuerpflichtig heißt nicht automatisch, dass Umsatzsteuer gezahlt werden muss. Genau hier kommt die Kleinunternehmerregelung (§ 19 UStG) ins Spiel.

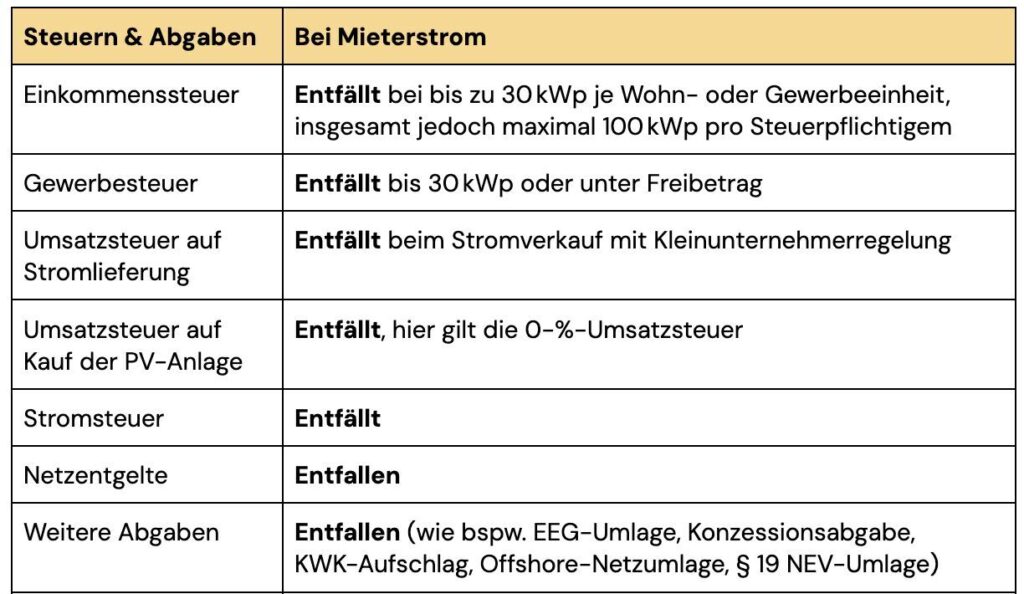

Nicht nur die Umsatzsteuer entfällt, sonder auch andere Steuern. Mehr dazu in unserem Wissensartikel ,,Steuern bei Mieterstrom: was entfällt, was kommt dazu“.

Die Kleinunternehmerregelung ist eine umsatzsteuerliche Vereinfachung, die dazu führt, dass zwar grundsätzlich steuerpflichtige Umsätze vorliegen, die Umsatzsteuer aber nicht erhoben wird. Sie „schaltet“ die Umsatzsteuer im Ergebnis ab.

Wichtig dabei: Kleinunternehmer ist kein Gewerbe-Status und keine Rechtsform. Auch Privatpersonen und Vermieter:innen ohne Gewerbeanmeldung können die Kleinunternehmerregelung nutzen. Das Umsatzsteuerrecht verwendet den Begriff „Unternehmer“ deutlich weiter als das Gewerberecht. Unternehmer im steuerlichen Sinn ist, wer nachhaltig Einnahmen erzielt – unabhängig davon, ob ein Gewerbe angemeldet wurde oder nicht.

Damit die Kleinunternehmerregelung angewendet werden kann, müssen folgende Voraussetzungen erfüllt sein:

Diese Umsatzgrenzen beziehen sich auf die umsatzsteuerlichen Gesamteinnahmen, also nicht nur auf den Mieterstrom, sondern auf alle steuerbaren Umsätze zusammen. Gerade bei klassischen Mieterstromprojekten mit wenigen Wohneinheiten werden diese Schwellen in der Praxis fast immer eingehalten.

Ist die Kleinunternehmerregelung anwendbar, gilt für die Mieterstrom-Abrechnung:

Oder anders gesagt: Mieterstrom ist zwar grundsätzlich umsatzsteuerpflichtig, in den meisten Projekten fällt aber aufgrund der Kleinunternehmerregelung keine Umsatzsteuer an. Diese Konstellation ist der Regelfall, nicht die Ausnahme.

Umsatzsteuer wird erst dann tatsächlich relevant, wenn die Umsatzgrenzen überschritten werden oder bewusst auf die Kleinunternehmerregelung verzichtet wird (z. B. wegen Vorsteuerabzug). Dabei handelt es sich um aktive Gestaltungsentscheidungen, nicht um automatische Folgen eines Mieterstromprojekts.

Nach der steuerlichen Einordnung stellt sich eine ganz praktische Frage: Wie sieht die Jahresabrechnung im Mieterstrom konkret aus – und wo taucht die Umsatzsteuer (nicht) auf?

Die gute Nachricht vorweg: Die Mieterstrom-Jahresabrechnung ist in der Praxis deutlich unspektakulärer, als viele erwarten. Sie folgt einer klaren, technischen und kaufmännischen Logik – und ist kein steuerliches Spezialkonstrukt.

Unabhängig davon, ob Umsatzsteuer anfällt oder nicht, besteht die Jahresabrechnung im Kern aus denselben Bausteinen wie jede andere Stromabrechnung. Abgerechnet werden insbesondere:

Damit erfüllt die Abrechnung die allgemeinen Anforderungen an Transparenz und Nachvollziehbarkeit, wie sie auch für Stromabrechnungen von Energieversorgern gelten (vgl. § 40 EnWG). Für Mieter:innen ist sie damit leicht verständlich, für Vermieter:innen klar prüfbar.

Ob und wie Umsatzsteuer in der Jahresabrechnung auftaucht, hängt allein von der umsatzsteuerlichen Einordnung des Projekts ab – nicht von der Abrechnung selbst.

In der Mehrzahl der Mieterstromprojekte gilt:

Die Abrechnung zeigt dann schlicht den Strompreis und den Verbrauch – Netto und Brutto sind identisch. Wichtig: Das Fehlen einer Umsatzsteuerposition ist kein Fehler, sondern das korrekte Ergebnis der steuerlichen Einordnung. Nur in den Fällen, in denen bewusst oder zwangsläufig zur Regelbesteuerung übergegangen wird, enthält die Abrechnung zusätzlich einen separaten Umsatzsteuer-Ausweis, sowie einen Bruttobetrag inklusive Steuer. Auch das folgt dann der ganz normalen Logik einer Stromrechnung.

Ein häufiger Irrtum ist, dass mit Mieterstrom automatisch ein zusätzlicher steuerlicher Verwaltungsaufwand entsteht. Tatsächlich gilt:

Oder anders gesagt: Die Jahresabrechnung bildet die Projektstruktur ab – sie entscheidet sie nicht. Genau deshalb ist eine saubere Planung zu Projektbeginn so entscheidend: Sie sorgt dafür, dass die Abrechnung später ein Routineprozess bleibt.

Die umsatzsteuerliche Einordnung, die Abrechnungslogik und die formalen Anforderungen werden nicht bei der Jahresabrechnung neu entschieden, sondern bereits zu Projektbeginn sauber festgelegt. Darauf aufbauend erfolgt die Abrechnung rechtskonform und konsistent, Jahr für Jahr.

Bei Dach für Dach bedeutet das konkret: Wir stellen sicher, dass die Mieterstrom-Jahresabrechnung den gesetzlichen Vorgaben entspricht, dass Umsatzsteuer – falls relevant – korrekt behandelt wird und dass Mieter:innen eine verständliche, rechtssichere Abrechnung erhalten. Vermieter:innen müssen sich weder mit Umsatzsteuervorschriften noch mit Abrechnungsdetails befassen.

Oder kurz gesagt: Wir kümmern uns um die rechtskonforme Abrechnung – Vermieter:innen nicht.

Mieterstrom ist nach aktueller Rechtsprechung zwar grundsätzlich umsatzsteuerlich relevant, in der Praxis führt das aber in den meisten Fällen nicht zu einer Umsatzsteuerbelastung. Der entscheidende Grund dafür ist die Kleinunternehmerregelung (§ 19 UStG), von der auch Privatpersonen und Vermieter:innen ohne Gewerbeanmeldung profitieren können.

Wichtig ist dabei die richtige Einordnung: Nicht die Jahresabrechnung entscheidet über die Umsatzsteuer, sondern die Projektstruktur von Beginn an. Ist diese sauber aufgesetzt, bleibt die Abrechnung übersichtlich, rechtskonform und frei von steuerlichen Überraschungen. Für Vermieter:innen bedeutet das vor allem eines: Entlastung.

Die Mieterstrom-Jahresabrechnung ist kein steuerliches Risiko und kein zusätzlicher Verwaltungsaufwand – wenn sie professionell umgesetzt wird. Die rechtssichere Abrechnung, inklusive korrekter umsatzsteuerlicher Behandlung, kann vollständig ausgelagert werden.

Nein. Viele Mieterstromprojekte sind ganz oder teilweise steuerlich begünstigt.

Einnahmen aus der Stromlieferung können unter bestimmten Voraussetzungen einkommensteuerfrei sein (z. B. bei Einhaltung der kWp-Grenzen). Auch bei der Umsatzsteuer greifen seit 2023 deutliche Vereinfachungen. Entscheidend ist immer die konkrete Ausgestaltung des Projekts.

Sie gelten rechtlich als Stromlieferant, aber das bedeutet nicht automatisch eine umfassende unternehmerische Steuerpflicht.

Ob und welche steuerlichen Pflichten entstehen, hängt unter anderem davon ab, wie die Stromlieferung organisiert ist, ob Schwellenwerte überschritten werden und welche Regelungen (z. B. Kleinunternehmerregelung) genutzt werden können.

Ein Steuerberater ist sinnvoll, aber kein Ersatz für eine saubere Projektplanung.

Viele steuerliche Fragen lassen sich nicht im Nachhinein „wegberaten“, wenn Technik oder Verträge falsch aufgesetzt wurden. Deshalb ist es wichtig, Mieterstrom von Anfang an strukturiert umzusetzen – idealerweise mit einem spezialisierten Dienstleister, der steuerliche Anforderungen mitdenkt und sauber vorbereitet.

Berechnen Sie jetzt Ihre mögliche Rendite – und finden Sie heraus, wie viel Ihre Immobilie mit Mieterstrom wert sein kann.

Wir freuen uns über Ihre Fragen und Anregungen und melden uns

schnellstmöglich bei Ihnen!