Wissen & Aufklärung

Veröffentlichungsdatum:

18.12.2025

Autorin:

Camila Blajos Razuk

Lesezeit:

4 Minuten

Wissen & Aufklärung

Veröffentlichungsdatum:

18.12.2025

Autorin:

Camila Blajos Razuk

Lesezeit:

4 Minuten

Sie haben ein Mietshaus, denken über eine Photovoltaikanlage nach – und dann kommt fast immer derselbe Gedanke: „Okay… und was ist steuerlich?“

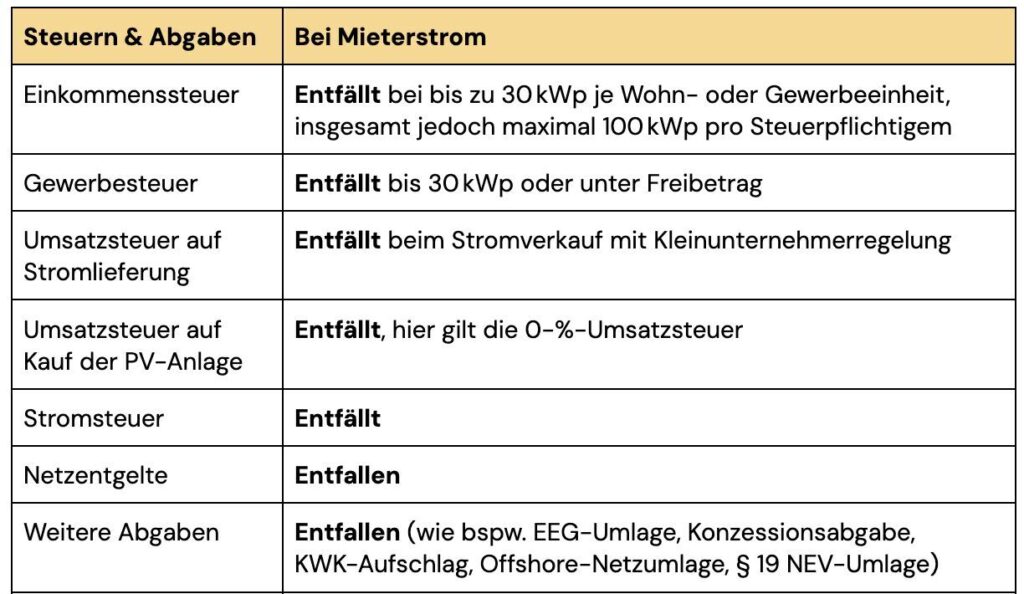

Genau hier steigen viele Vermieter:innen gedanklich aus, obwohl sich die Lage in den letzten Jahren deutlich vereinfacht hat: Für viele PV-Anlagen greifen seit 2023 steuerliche Entlastungen, zum Beispiel der 0-%-Umsatzsteuersatz auf Lieferung/Installation unter bestimmten Voraussetzungen.

Gleichzeitig ist Mieterstrom steuerlich kein „normaler PV-Betrieb“: Sobald Sie Strom an Mieter liefern, werden Sie rechtlich schnell als Stromlieferant eingeordnet – und dann tauchen Themen wie Stromsteuer, Umsatzsteuer-Einordnung oder Gewerbesteuer-Risiken überhaupt erst auf. Genau das ist der Punkt, den wir bei Dach für Dach immer wieder sehen – und den wir in unserem Stromsteuer-Artikel bereits klar machen: Nicht der Mieter, sondern der Vermieter muss in der Regel zunächst die Stromsteuer abführen, weil er als Stromlieferant gilt.

Berechnen Sie Ihre Rendite

100% kostenfrei!

Wenn Vermieter:innen von Steueroptimierung bei Mieterstrom sprechen, meinen sie selten aggressive Modelle oder komplizierte Konstruktionen. In der Praxis geht es fast immer um etwas anderes:

Steuern optimieren heißt beim Mieterstrom vor allem, steuerliche Erleichterungen korrekt zu nutzen – und zusätzliche Steuerpflichten gar nicht erst entstehen zu lassen.

Gerade bei Photovoltaik auf Mietshäusern ist der Gesetzgeber in den letzten Jahren deutlich entgegengekommen:

Einkommensteuerbefreiung für kleine und mittlere PV-Anlagen (§ 3 Nr. 72 EStG)

0 % Umsatzsteuer auf Lieferung und Installation von PV-Anlagen auf Wohngebäuden

klare Abgrenzung zwischen Vermietung und Stromlieferung, wenn Projekte sauber strukturiert sind

Diese Punkte sind keine Grauzonen, sondern explizit gewollte Vereinfachungen, wie auch das Bundesministerium der Finanzen betont

Bei klassischen PV-Anlagen auf Einfamilienhäusern entscheidet oft erst die Steuererklärung über die Steuerlast.

Beim Mieterstrom ist das anders:

Die Projektstruktur entscheidet früh darüber,

ob Einkommensteuer anfällt oder nicht

ob Umsatzsteuer relevant wird

ob Stromsteuer anfällt

ob ein Gewerbesteuer-Risiko entsteht

Kurz gesagt: Beim Mieterstrom wird steuerlich nicht am Ende optimiert, sondern am Anfang richtig geplant.

Genau deshalb scheitern viele Projekte nicht an der Steuer selbst, sondern an Aussagen wie:

„Das machen wir später mit dem Steuerberater.“

„Das klären wir, wenn die Anlage läuft.“

„Das wird schon steuerfrei sein.“

Steueroptimierung im Mieterstrom bedeutet nicht, jede Steuer auf null zu drücken, sondern: Planungssicherheit schaffen, steuerliche Risiken vermeiden und ein wirtschaftlich stabiles Projekt aufsetzen

Das ist auch der Grund, warum seriöse Mieterstromprojekte immer technische, rechtliche und steuerliche Aspekte zusammen denken – und nicht getrennt voneinander.

Wer eine PV-Anlage auf einem Mietshaus betreibt und den Strom an Mieter weitergibt, bewegt sich steuerlich nicht mehr nur im klassischen „PV-Eigenverbrauch“. Entscheidend ist: Mieterstrom ist Stromlieferung – und genau daraus ergeben sich mehrere steuerliche Ebenen.

Die gute Nachricht vorweg: Nicht jede Steuer ist automatisch relevant. Viele greifen nur unter bestimmten Voraussetzungen oder lassen sich durch eine saubere Projektstruktur vermeiden.

Im Überblick sind es vier Steuerarten, die Sie kennen sollten:

Einkommensteuer

Umsatzsteuer

Stromsteuer

Gewerbesteuer

Die Einkommensteuer ist für viele Vermieter die größte Sorge – dabei ist sie oft gar kein Thema.

Seit dem Jahressteuergesetz 2022 sind Einnahmen aus bestimmten PV-Anlagen vollständig von der Einkommensteuer befreit (§ 3 Nr. 72 EStG). Diese Regelung gilt ausdrücklich auch für PV-Anlagen auf Mietshäusern.

Die wichtigsten Eckpunkte:

Steuerfrei sind PV-Anlagen bis

30 kWp je Wohn- oder Gewerbeeinheit

maximal 100 kWp pro Gebäude

Die Steuerbefreiung gilt für

Einspeiseerlöse

Einnahmen aus Mieterstrom

Keine Gewinnerzielungsabsicht, keine Einkommensteuererklärung für die PV nötig

Wichtig: Wird eine der Grenzen überschritten, entfällt die Steuerbefreiung für die gesamte Anlage, nicht nur anteilig.

Diese Regelung wurde vom Gesetzgeber bewusst eingeführt, um PV auf Wohngebäuden – inklusive Mieterstrom – zu vereinfachen und zu beschleunigen.

Auch die Umsatzsteuer wirkt auf den ersten Blick kompliziert – ist aber seit 2023 deutlich entschärft.

Für PV-Anlagen auf oder in der Nähe von Wohngebäuden gilt seit dem 1. Januar 2023 ein Nullsteuersatz (0 %) auf:

PV-Module

Wechselrichter

Speicher

wesentliche Komponenten

Installation

Rechtsgrundlage ist § 12 Abs. 3 UStG, konkretisiert durch ein offizielles BMF-Schreiben.

Im laufenden Mieterstrombetrieb können Vermieter häufig die Kleinunternehmerregelung (§ 19 UStG) nutzen:

Keine Ausweisung von Umsatzsteuer auf den Mieterstrom

Keine Umsatzsteuervoranmeldungen

Deutlich geringerer Verwaltungsaufwand

Ob das im Einzelfall sinnvoll ist, hängt von Projektgröße und Struktur ab – steuerlich zwingend kompliziert ist Mieterstrom hier aber nicht.

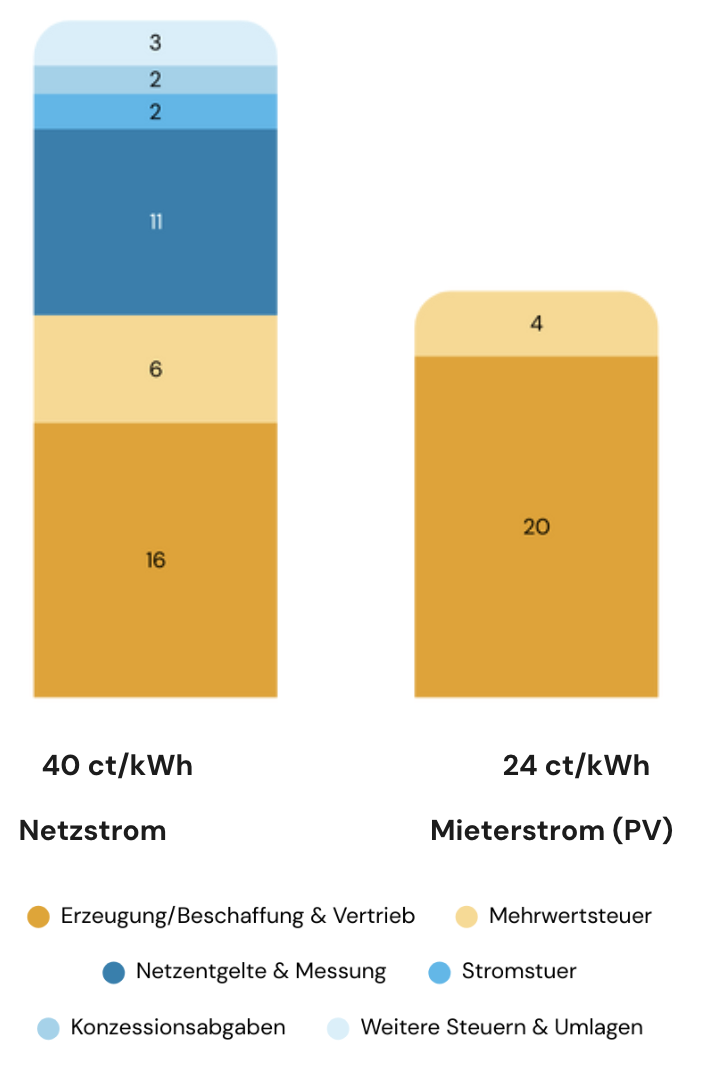

Die Stromsteuer ist der Punkt, an dem sich Mieterstrom am deutlichsten vom klassischen Eigenverbrauch unterscheidet.

Sobald Strom nicht selbst verbraucht, sondern an Dritte (Mieter) geliefert wird, gilt der Vermieter in der Regel als Stromlieferant. Damit entsteht grundsätzlich eine Stromsteuerpflicht.

Kernpunkte zur Stromsteuer:

Aktuelle Stromsteuer: 2,05 ct/kWh

Steuerpflicht entsteht bei Lieferung an Mieter

Abrechnung erfolgt über das Hauptzollamt

Messkonzepte sind entscheidend für die korrekte Abgrenzung

Praxisrelevant: Die Stromsteuer ist kein theoretisches Konstrukt, sondern ein realer Kostenfaktor – sie muss in die Wirtschaftlichkeitsrechnung einbezogen werden.

Eine detaillierte Einordnung, inklusive Messkonzepte und Praxisbeispiele, haben wir hier aufbereitet: Stromsteuer & Mieterstrom – was Vermieter wissen müssen

Viele Vermieter befürchten eine sogenannte „gewerbliche Infektion“. In der Praxis ist dieses Risiko überschaubar, wenn Mieterstrom richtig aufgesetzt wird.

Grundsätzlich gilt:

Vermietung ist nicht gewerblich

Stromlieferung kann theoretisch gewerblich sein

Keine Gewerbesteuer, solange

die Stromerlöse untergeordnet bleiben

der Gewerbesteuerfreibetrag (24.500 €) nicht überschritten wird

Entscheidend ist auch hier die klare Trennung von Vermietung und Stromlieferung – rechtlich, technisch und vertraglich.

Steuern beim Mieterstrom sind kein Selbstläufer – aber auch kein Hindernis, wenn man sie richtig einordnet:

Einkommensteuer: oft vollständig steuerfrei

Umsatzsteuer: seit 2023 deutlich vereinfacht

Stromsteuer: relevant, aber kalkulierbar

Gewerbesteuer: meist kein Thema bei sauberer Struktur

Schaut man sich Einkommensteuer, Umsatzsteuer, Stromsteuer und Gewerbesteuer im Zusammenhang an, wird schnell deutlich: Die steuerliche Belastung im Mieterstrom entsteht selten durch die Steuer selbst – sondern durch die Art, wie ein Projekt aufgesetzt wird.

In der Praxis entscheidet sich die steuerliche Einordnung eines Mieterstromprojekts lange bevor die erste Kilowattstunde fließt. Maßgeblich ist nicht eine einzelne Regelung, sondern das Zusammenspiel aus Technik, Messung und vertraglicher Struktur. Ob Stromflüsse sauber voneinander abgegrenzt werden, wie die Stromlieferung an Mieter geregelt ist und ob gesetzliche Schwellenwerte von Anfang an berücksichtigt werden – all das hat direkten Einfluss darauf, welche steuerlichen Pflichten überhaupt entstehen.

Ein häufiges Missverständnis ist, dass steuerliche Fragen „später“ gelöst werden können, etwa gemeinsam mit dem Steuerberater, wenn die Anlage bereits läuft. Beim Mieterstrom funktioniert das nur eingeschränkt. Was technisch oder vertraglich falsch aufgesetzt ist, lässt sich steuerlich kaum noch korrigieren. Deshalb entstehen viele Probleme nicht aus dem Steuerrecht selbst, sondern aus Projekten, die ohne klare Struktur gestartet wurden.

Seriöse Mieterstrommodelle setzen genau hier an. Sie arbeiten mit klar definierten Messkonzepten, rechtssicheren Lieferbeziehungen und einer Projektstruktur, die steuerliche Erleichterungen überhaupt erst nutzbar macht. Für Vermieter bedeutet das vor allem eines: Steueroptimierung ist keine Zusatzaufgabe, sondern das Ergebnis eines sauber geplanten Mieterstromprojekts.

Steuern gelten im Mieterstrom oft als Hürde, obwohl sie in der Praxis selten der ausschlaggebende Faktor sind. Viele Vermieter steigen gedanklich aus, bevor sie erkennen, wie stark der Gesetzgeber Photovoltaik auf Wohngebäuden inzwischen vereinfacht hat.

Die Erfahrung zeigt: Einkommensteuer fällt bei vielen Projekten gar nicht an, die Umsatzsteuer wurde deutlich entschärft, Stromsteuer ist klar kalkulierbar und Gewerbesteuer bleibt bei sauberer Struktur meist irrelevant. Entscheidend ist nicht, ob Steuern anfallen, sondern ob das Projekt von Anfang an richtig aufgebaut ist.

Wer früh Klarheit schafft, reduziert Risiken, vermeidet unnötige Komplexität und schafft eine verlässliche Grundlage für ein wirtschaftlich stabiles Mieterstromprojekt. Wenn Sie wissen möchten, ob und wie Mieterstrom für Ihr Mietshaus steuerlich und wirtschaftlich sinnvoll umsetzbar ist, lohnt sich eine kurze Prüfung des Objekts. Dann wird schnell klar, welche Steuern tatsächlich relevant sind – und welche nicht.

Nein. Viele Mieterstromprojekte sind ganz oder teilweise steuerlich begünstigt.

Einnahmen aus der Stromlieferung können unter bestimmten Voraussetzungen einkommensteuerfrei sein (z. B. bei Einhaltung der kWp-Grenzen). Auch bei der Umsatzsteuer greifen seit 2023 deutliche Vereinfachungen. Entscheidend ist immer die konkrete Ausgestaltung des Projekts.

Sie gelten rechtlich als Stromlieferant, aber das bedeutet nicht automatisch eine umfassende unternehmerische Steuerpflicht.

Ob und welche steuerlichen Pflichten entstehen, hängt unter anderem davon ab, wie die Stromlieferung organisiert ist, ob Schwellenwerte überschritten werden und welche Regelungen (z. B. Kleinunternehmerregelung) genutzt werden können.

Grundsätzlich ja, wenn Strom an Dritte geliefert wird. Die Stromsteuer ist aktuell klar geregelt und kein verstecktes Risiko, sondern ein kalkulierbarer Kostenbestandteil.

Wichtig ist eine saubere Abgrenzung der Stromflüsse über das Messkonzept, damit nur der tatsächlich gelieferte Strom steuerlich erfasst wird.

Ein Steuerberater ist sinnvoll, aber kein Ersatz für eine saubere Projektplanung.

Viele steuerliche Fragen lassen sich nicht im Nachhinein „wegberaten“, wenn Technik oder Verträge falsch aufgesetzt wurden. Deshalb ist es wichtig, Mieterstrom von Anfang an strukturiert umzusetzen – idealerweise mit einem spezialisierten Dienstleister, der steuerliche Anforderungen mitdenkt und sauber vorbereitet.

Berechnen Sie jetzt Ihre mögliche Rendite – und finden Sie heraus, wie viel Ihre Immobilie mit Mieterstrom wert sein kann.

Wir freuen uns über Ihre Fragen und Anregungen und melden uns

schnellstmöglich bei Ihnen!